Survol et principaux points à retenir

Au cours des dernières années, le marché nord-américain de l’assurance déclarations et garanties (ADG) a connu des développements notables. Des volumes plus régularisés de fusions et acquisitions depuis le rythme effréné de 2021, jumelés à un plus grand nombre d’assureurs en assurance déclarations et garanties sur le marché de l’Amérique du Nord, ont créé une concurrence accrue et des conditions plus favorables pour les souscripteurs à une police d’ADG.

La maturation du marché de l’ADG apporte également des données plus détaillées sur les demandes d’indemnisation liées à cette assurance. Les souscripteurs informés à une police d’ADG tireront parti de ces renseignements 1) en élaborant leurs stratégies de vérification préalable et 2) en négociant les modalités et la couverture de leur assurance. Les données sur les demandes d’indemnisation illustrent également les avantages potentiels d’une police d’ADG.

Nous passons en revue une récente étude sur les demandes d’indemnisation liées à l’ADG en Amérique du Nord[1] afin de souligner les principaux points à retenir et de fournir des commentaires pratiques. Nous notons notamment ce qui suit :

- La fréquence des réclamations liées à l’ADG a augmenté de façon constante.

- Certains types de demandes d’indemnisation liées à l’ADG représentent la grande majorité des pertes payées.

- Une part importante des demandes d’indemnisation liées à l’ADG surviennent en dehors des délais de prescription habituels suivant la clôture d’une transaction.

- Les demandes en dommages-intérêts liées à l’ADG calculées selon un multiple (p. ex. le multiple du BAIIDA)[2] sont en hausse.

Pour découvrir plus de ressources de Fasken relativement aux fusions et acquisitions, visitez notre Centre du savoir sur les marchés des capitaux et les fusions et acquisitions. N’hésitez pas à vous y abonner. Consultez aussi l’ouvrage clé de Fasken intitulé Private M&A in Canada: Transactions and Litigation (LexisNexis, 2024).

Fréquence des demandes d’indemnisation liées à l’ADG

L’étude indique que, par le passé, des demandes d’indemnisation ont été présentées pour environ 18 % des polices d’ADG. Cette fréquence a diminué au cours des années précédant immédiatement la pandémie, avec des demandes d’indemnisation pour seulement 15 % des polices d’ADG en 2020. Toutefois, les taux de demandes d’indemnisation connaissent une hausse constante depuis. Il semble que, d’ici la fin de la période de trois ans d’une police souscrite en 2023, ces taux pourraient atteindre des niveaux historiquement élevés.

Commentaire : D’après notre expérience, un taux moyen de 18 % pour les demandes d’indemnisation liées à l’ADG est nettement supérieur au taux de demandes d’indemnisation après la clôture d’une transaction sans ADG (c.-à-d. les litiges après la clôture). Cela démontre clairement l’avantage de l’ADG. Cet écart s’explique probablement par une combinaison de facteurs, qui pourraient inclure, selon la transaction : 1) une vérification préalable moins approfondie de la part de l’acheteur sur la base de la police d’ADG; 2) des déclarations plus larges faites par le vendeur compte tenu de la police d’ADG et de la responsabilité potentielle réduite de ce dernier; 3) une plus grande tendance des acheteurs à faire des demandes d’indemnisation dans le cas de transactions incluant une ADG que dans le cas de transactions sans ADG (p. ex., étant donné que le coût d’une demande d’indemnisation au titre de la police est inférieur à celui d’une action en justice); ou 4) dans les transactions de transfert du vendeur (ou d’autres transactions impliquant la poursuite des relations commerciales entre les vendeurs et les acheteurs après la clôture), les problèmes internes potentiels liés à une demande d’indemnisation au titre d’un manquement du vendeur sont moins nombreux que dans les transactions n’incluant pas d’ADG (et la procédure de demande d’indemnisation auprès de l’assureur est rationnelle et impartiale).

Certains types de demandes d’indemnisation liées à l’ADG représentent le plus grand volume de pertes payées

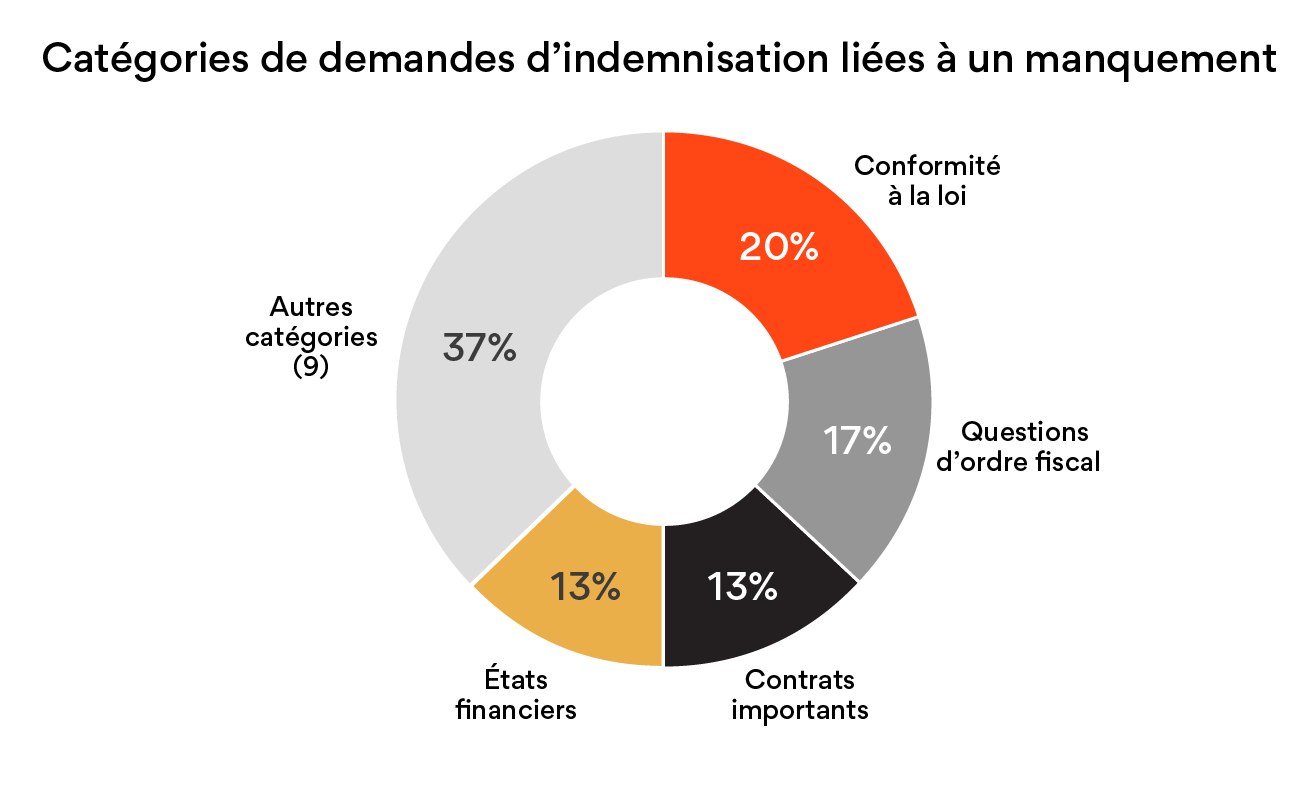

L’étude indique que, parmi ses 13 catégories, les quatre les plus courantes quant aux demandes d’indemnisation liées à un manquement sont les suivantes :

- Conformité à la loi – 20 % des demandes

- Questions d’ordre fiscal – 17 % des demandes

- Contrats importants – 13 % des demandes

- États financiers – 13 % des demandes

Ensemble, ces quatre catégories représentent 63 % des demandes d’indemnisation liées à l’ADG, contre seulement 37 % pour les neuf autres catégories. L’étude indique que ces chiffres sont relativement conformes à ceux des années précédentes, à l’exception des questions d’ordre fiscal, qui ne représentaient que 12 % des demandes dans l’étude de 2024.

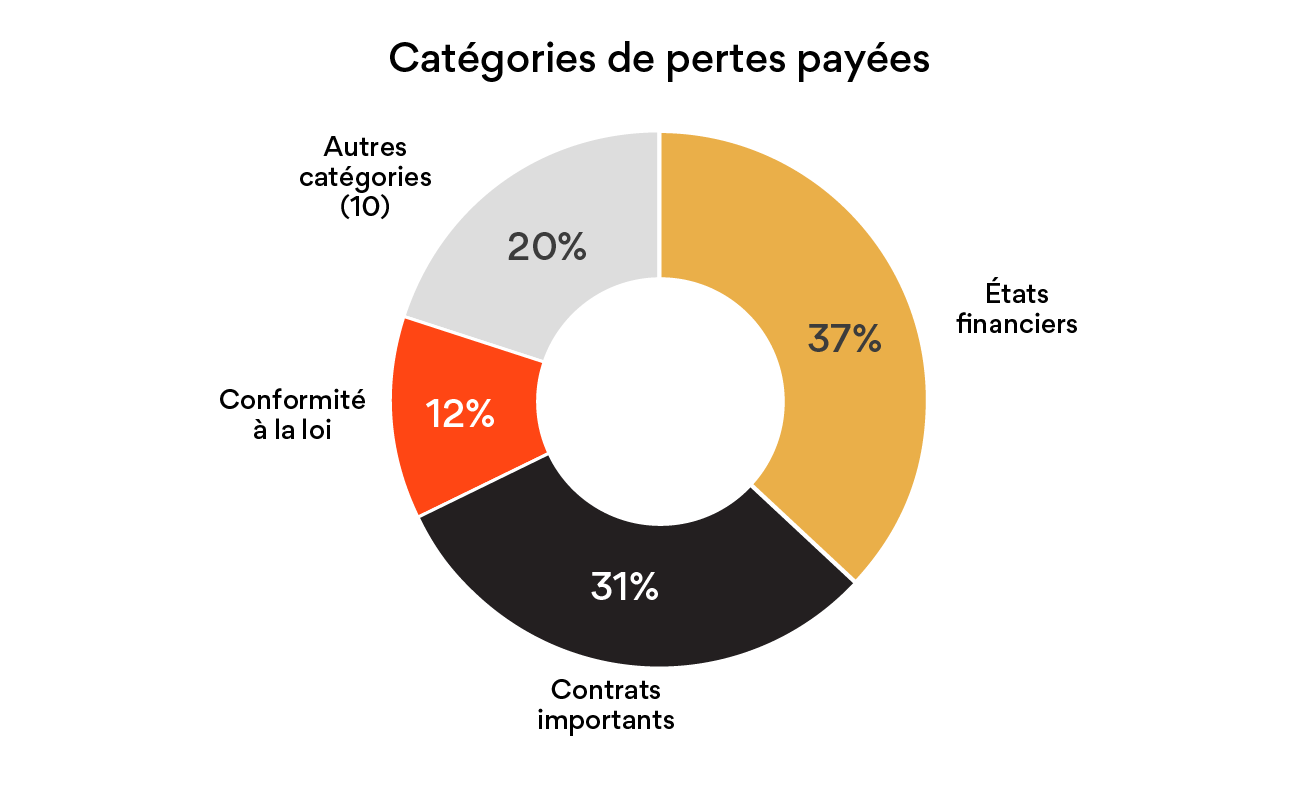

En ce qui concerne la gravité des demandes d’indemnisation, l’étude indique que, parmi les 13 catégories, trois représentent la grande majorité (80 %) des pertes payées, c’est-à-dire :

- États financiers – 37 % des pertes payées

- Contrats importants – 31 % des pertes payées

- Conformité à la loi – 12 % des pertes payées

Les 10 autres catégories ne représentent que 20 % des pertes payées. Bien que les questions d’ordre fiscal représentent 17 % des demandes d’indemnisation, elles n’équivalent qu’à 2 % des pertes payées.

Commentaire : Bien que chaque transaction conclue dans le cadre d’une fusion et acquisition soit unique, ces statistiques relativement constantes montrent que certaines déclarations du vendeur donnent lieu beaucoup plus souvent à 1) des demandes d’indemnisation au titre des polices d’assurance et 2) une part plus importante de pertes payées. Lorsqu’on considère ensemble la fréquence et la gravité des demandes d’indemnisation, deux éléments ressortent : les demandes liées aux états financiers et celles liées à des contrats importants. L’autre catégorie notable est la conformité à la loi. Le principal point intéressant à retenir est clair : on devrait tenir compte avant tout de ces éléments lorsqu’on négocie la couverture d’une police d’assurance et qu’on procède à une vérification préalable.

Une part importante des demandes d’indemnisation liées à l’ADG surviennent en dehors des délais de prescription suivant la clôture d’une transaction

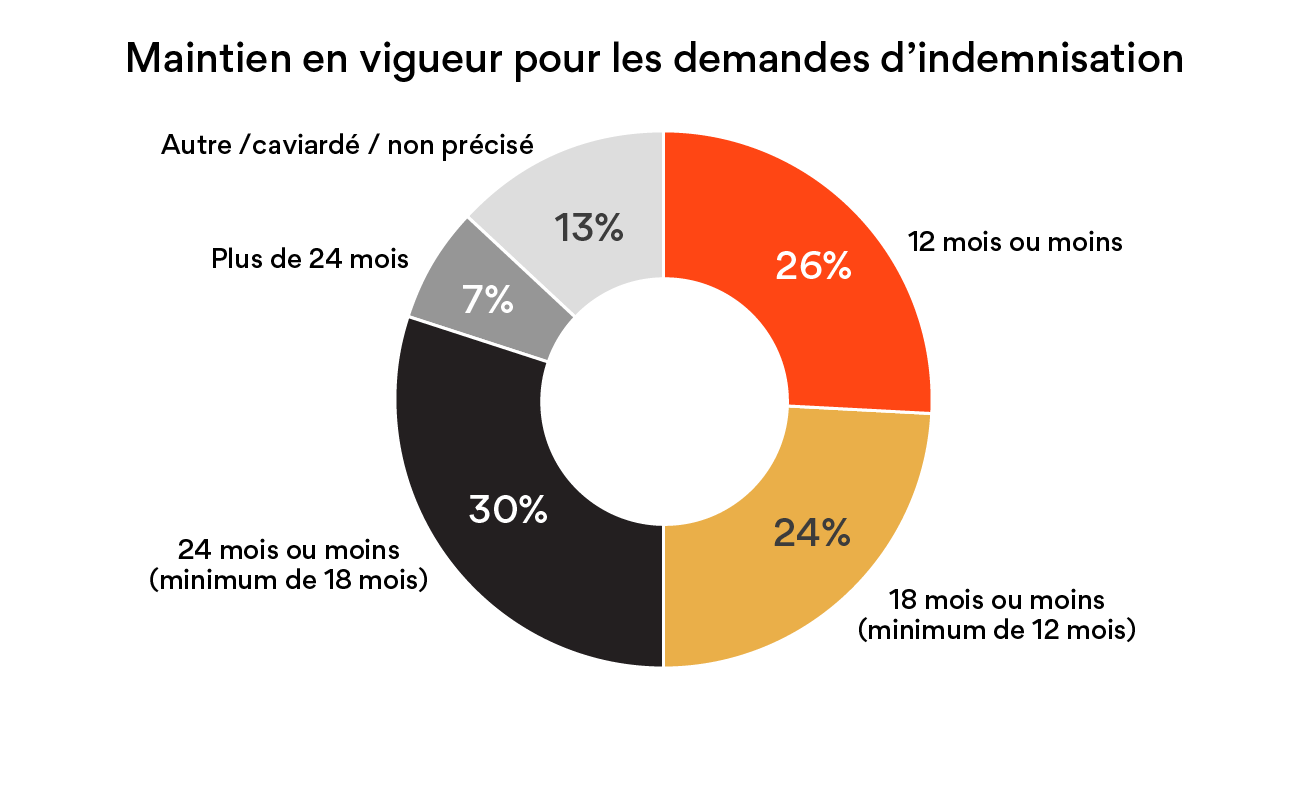

La police d’ADG type a une durée de trois ans. En revanche, le délai de prescription habituel après la clôture d’une transaction pour une demande d’indemnisation aux termes d’une convention d’achat est considérablement plus court. Selon l’étude Canadian Private Target M&A Deal Point Study de l’ABA (publiée en février 2025)[3], les périodes moyennes de maintien en vigueur pour les demandes d’indemnisation après la clôture d’une transaction sont les suivantes :

- 12 mois ou moins – 26 % des transactions

- 18 mois ou moins (minimum de 12 mois) – 24 % des transactions

- 24 mois ou moins (minimum de 18 mois) – 30 % des transactions

- Plus de 24 mois – 7 % des transactions

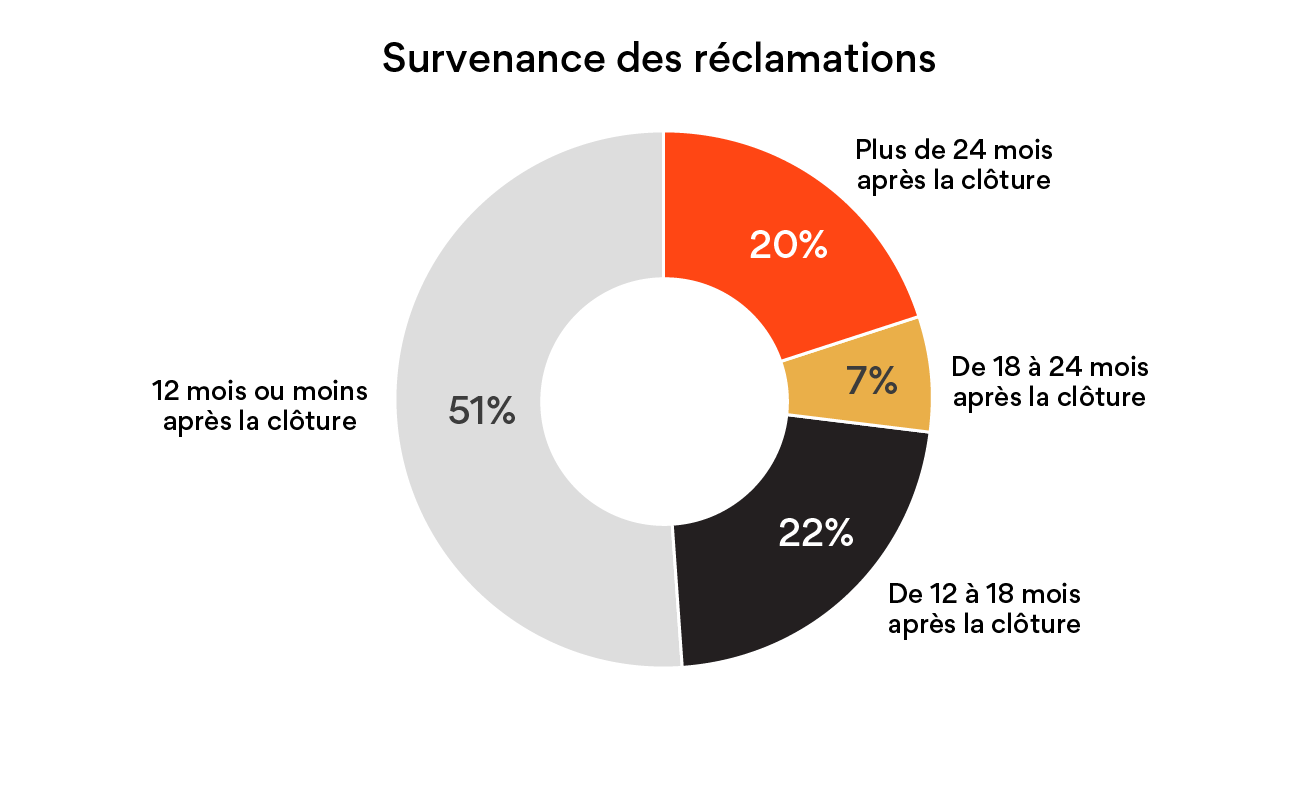

En comparaison, l’étude indique que 49 % des demandes d’indemnisation liées à l’ADG sont survenues plus de 12 mois après la clôture de la transaction, soit environ :

- 20 % des demandes de 12 à 18 mois après la clôture

- 7 % des demandes de 18 à 24 mois après la clôture

- 22 % des demandes plus de 24 mois après la clôture

Commentaire : Ces statistiques démontrent un autre avantage de l’ADG : la période d’assurance de trois ans permet de saisir les demandes d’indemnisation qui pourraient ne pas être découvertes pendant la période de maintien en vigueur de la police aux termes de la convention d’achat (p. ex., les demandes de tiers, notamment des organismes réglementaires et des contreparties contractuelles). À cette fin, l’étude indique que les cinq demandes d’indemnisation les plus courantes présentées plus de 12 mois après la clôture sont : 1) la conformité à la loi (28 %), 2) les questions d’ordre fiscal (16 %), 3) les états financiers (15 %), 4) les contrats importants (10 %) et 5) la propriété intellectuelle (9 %).

Les demandes en dommages-intérêts liées à l’ADG calculées selon un multiple sont en hausse

L’étude indique une tendance constante à la hausse de ce type de demandes calculées selon un multiple (et non selon le montant exact des pertes); les demandes sont passées d’un creux de 5 % en 2020 à 21 % en 2022, puis à 32 % en 2024. Alors qu’entre 2016 et 2019, 14 % des demandes d’indemnisation liées aux polices d’ADG concernaient des pertes supérieures au montant exact des pertes subies, ce pourcentage est passé à 23 % entre 2021 et 2024.

Commentaire : Au bout du compte, la question de savoir si l’acheteur peut ou non demander des dommages-intérêts calculés selon un multiple sera une analyse de la situation particulière, fondée sur chaque demande. Néanmoins, cette tendance est frappante. Il en va de même pour les jugements récents de tribunaux qui indiquent 1) les cas où des dommages-intérêts calculés selon un multiple (p. ex., le multiple du BAIIDA) peuvent être accordés dans le cadre de litiges après la clôture d’une opération de fusion et d’acquisition; et 2) l’incidence du libellé de la convention d’achat (p. ex., la définition de « pertes ») sur l’analyse du tribunal. Ces développements devraient être considérés ensemble.

Conclusion

Au cours de la dernière décennie, l’assurance déclarations et garanties est devenue un élément important des fusions et acquisitions de sociétés fermées au Canada. Ces dernières années, un plus grand nombre d’assureurs en ADG ont fait leur entrée sur le marché canadien des fusions et acquisitions. Cela a entraîné une hausse de la concurrence et des conditions plus favorables pour les souscripteurs de l’ADG au Canada. Cela vaut également pour le marché intermédiaire inférieur, où cette assurance était auparavant moins efficace en matière de coûts.

L’expansion et la maturation du marché nord-américain de l’ADG apportent des données plus détaillées sur les demandes d’indemnisation liées à cette assurance. Les souscripteurs informés à une police d’ADG tireront parti de ces renseignements 1) en élaborant leurs stratégies de vérification préalable et 2) en négociant les modalités et la couverture de leur assurance. Les données sur les demandes d’indemnisation illustrent également les avantages potentiels d’une police d’ADG par rapport aux régimes d’indemnisation traditionnels.