Ce bulletin fait le point sur les tendances observées dans les prises de participation autochtones dans des projets d’énergie et d’infrastructures connexes au Canada au cours des deux dernières années, soit de 2024 à 2026. Il fait suite à notre bulletin d’avril 2025[1], dans lequel nous faisions état des annonces faites de 2023 à 2025, et s’inscrit dans la continuité de notre suivi des prises de participation autochtones annoncées publiquement dans les grands projets énergétiques et d’infrastructures. Ce suivi se fait par période cyclique de deux ans, par souci de cohérence[2].

Les prises de participation autochtones continuent de jouer un rôle central dans la promotion de l’autodétermination économique et du développement communautaire à long terme. Les titres de participation, notamment lorsque les communautés autochtones détiennent des intérêts importants ou majoritaires, influencent de plus en plus la création, le financement et la gouvernance des projets d’énergie et d’infrastructures connexes.

Jusqu’à présent, nous avons relevé près de 200 projets canadiens d’énergie et d’infrastructures connexes qui appartiennent en partie ou en totalité à des peuples autochtones[3]. Environ 30 % de tous les projets qui figurent dans notre base de données ont été annoncés au cours des deux dernières années (2024-2026). Ces chiffres confirment les constats de l’an dernier[4] et témoignent d’une croissance soutenue à un rythme similaire. Toutefois, ils ne rendent pas encore pleinement compte de l’effet attendu d’un meilleur accès à des capitaux abordables, en particulier grâce aux prêts et aux programmes fédéraux de garanties de prêts soutenus par le gouvernement. On peut en déduire qu’une large part de ce capital demeure disponible, ce qui met en évidence un potentiel de croissance nettement plus important.

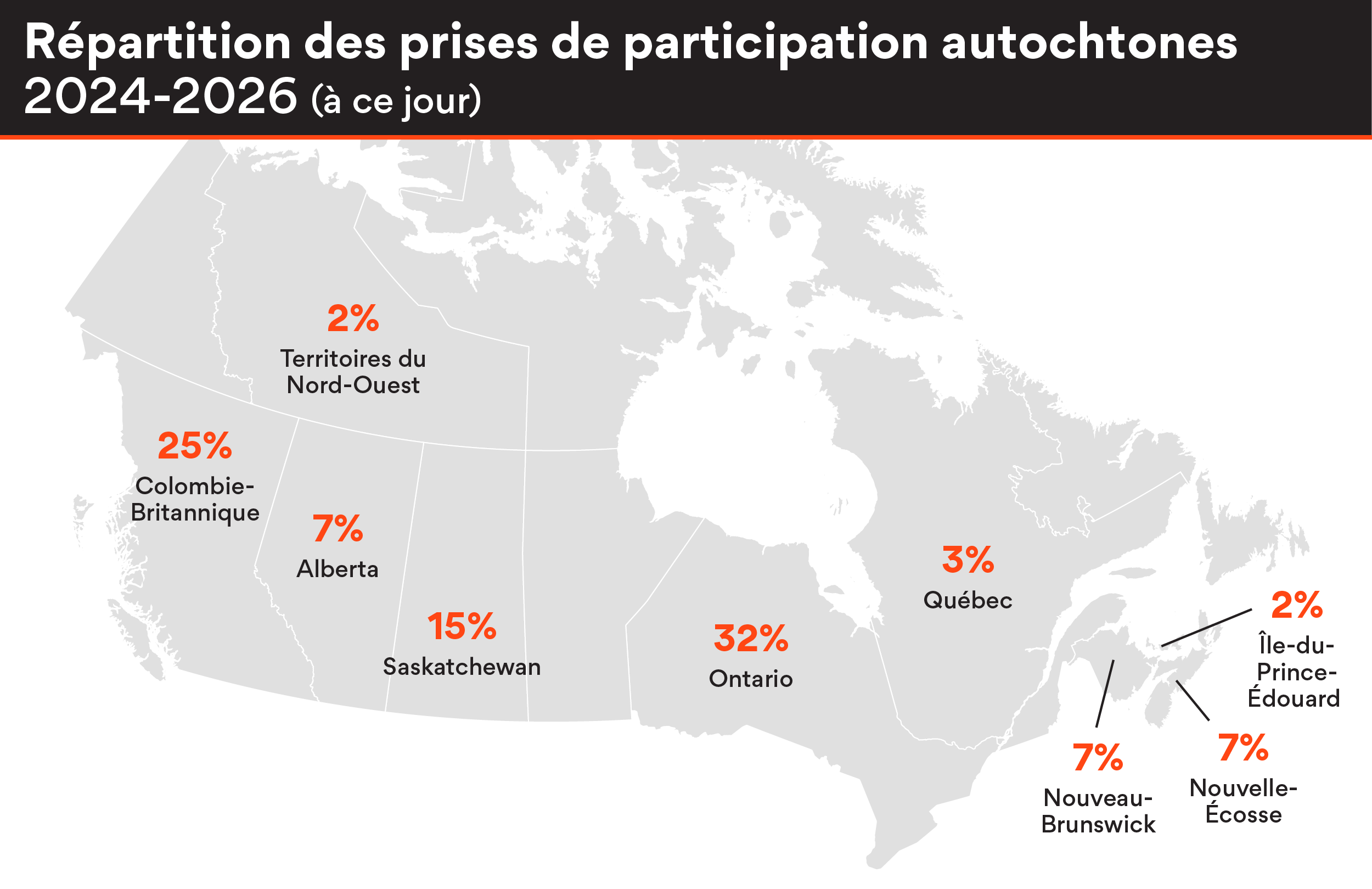

1. Répartition des prises de participation autochtones au Canada

- Ontario : Nous avons constaté d’importants développements en Ontario au cours de l’année écoulée. C’est dans cette province que le plus grand nombre de projets énergétiques pour lesquels il y a eu des prises de participation autochtones ont été annoncés au cours de la période de 2024 à 2026 (32 %)[5]. Plus récemment, en avril 2026, la Société indépendante d’exploitation du réseau d’électricité (SIERE) en Ontario a annoncé qu’elle avait offert des contrats de 20 ans à 14 nouvelles propositions d’énergie renouvelable (12 projets solaires et deux projets éoliens) dans le cadre de son actuel programme d’approvisionnement concurrentiel en énergie à long terme. Tous ces projets comprennent une prise de participation autochtone d’au moins 50 %[6]. Ce sont les exemples les plus récents découlant des incitatifs à la prise de participation autochtone de la SIERE[7]. Au début de l’année, en février 2026, le gouvernement de l’Ontario a annoncé un investissement de 250 millions de dollars de la Première Nation Saugeen Ojibway dans l’entreprise d’isotopes médicaux de Bruce Power. La transaction a été soutenue par une garantie provinciale dans le cadre du Programme de financement pour les initiatives autochtones, administré par le Fonds ontarien pour la construction[8]. De plus, l’Ontario a récemment annoncé l’expansion du Programme de financement pour les initiatives autochtones[9] et le modèle de partenariat en propriété conjointe d’Hydro One, lequel offre aux Premières Nations une participation de 50 % dans les projets de transport d’énergie[10]. D’ailleurs, le premier projet dans le cadre de ce programme, soit la ligne de transport d’électricité reliant Chatham à Lakeshore, a récemment été mené à bien avec la participation de cinq Premières Nations[11].

- Colombie-Britannique : Dans notre bulletin de 2024[12], nous avions prédit que la Colombie-Britannique verrait une augmentation du nombre de projets comportant des prises de participation autochtones[13], en grande partie en raison de l’appel de propositions de BC Hydro pour l’approvisionnement en énergie de 2024. Cette prédiction s’est avérée exacte, et la Colombie-Britannique représente 25 % des projets annoncés de 2024 à 2026 à ce jour. Des projets supplémentaires à la suite de l’appel de propositions de BC Hydro pour 2025[14] étant attendus plus tard cette année (et une prise de participation autochtone étant obligatoire), nous prévoyons une croissance continue dans la province. De même, en Colombie-Britannique, en juillet 2025, nous avons enregistré la première transaction bénéficiant du nouveau programme fédéral de 10 milliards de dollars, administré par la Société canadienne de garantie de prêts aux Autochtones, visant à offrir des garanties de prêts pour faciliter l’accès des groupes autochtones aux capitaux nécessaires à l’acquisition de participations dans des projets majeurs. Grâce à un investissement de 738 millions de dollars, 38 communautés autochtones de la Colombie-Britannique ont acquis une participation de 12,5 % dans Westcoast Energy, le réseau de distribution de gaz naturel exploité par Enbridge Inc. L’investissement a été soutenu par des émissions d’obligations garanties afin de faciliter la prise de participation autochtone, y compris une garantie de prêt fédérale de 400 millions de dollars[15].

- Saskatchewan : La Saskatchewan se démarque cette année en se hissant au troisième rang des provinces quant au nombre de projets, représentant 15 % des projets annoncés entre 2024 et 2026. Parmi ces projets, huit sont des projets d’énergie solaire et deux sont des projets d’énergie éolienne, ce qui témoigne du rôle croissant de la Saskatchewan dans le développement des énergies renouvelables dirigé par les peuples autochtones.

- Provinces maritimes : Nous constatons également une augmentation de l’activité dans les provinces de l’Atlantique. Par exemple, en 2025, trois projets d’énergie éolienne assortis d’une prise de participation autochtone ont été annoncés au Nouveau-Brunswick, ainsi qu’un projet d’énergie éolienne à l’Île-du-Prince-Édouard. En Nouvelle-Écosse, nous avons constaté des investissements dans des projets énergétiques soutenus par le Programme fédéral de garantie de prêts pour les Autochtones. On peut notamment citer le projet de stockage d’énergie en Nouvelle-Écosse, qui a bénéficié d’un prêt important de la Banque de l’infrastructure du Canada pour appuyer les investissements en capital de 13 communautés mi’kmaq dans des installations de stockage d’énergie détenues conjointement avec Nova Scotia Power Inc[16].

- Manitoba : La forte croissance attendue au Manitoba tarde à se manifester, mais une hausse de l’activité demeure probable à la suite de l’entrée en vigueur des nouveaux cadres d’approvisionnement et de financement. Manitoba Hydro a lancé un appel de projets éoliens détenus en majorité par des Autochtones[17], appuyé par un nouveau programme provincial de garantie de prêts pour les Autochtones[18].

- Québec : Le Québec est demeuré stable, représentant 3 % des projets annoncés à l’échelle nationale, ce qui est conforme à nos rapports de l’an dernier. La participation pourrait néanmoins augmenter dans les années à venir, étant donné que les récents processus d’approvisionnement au Québec, en conformité avec le Plan d’action 2035 d’Hydro-Québec, incitent à une participation communautaire importante par l’attribution d’un poids considérable à la participation au capital et, plus particulièrement, à la participation au contrôle communautaire au-delà de 50 %[19].

- Alberta : Nous avons constaté une diminution de la proportion de projets situés en Alberta, qui représentaient 7 % des projets dans les données de 2024 à 2026, en baisse par rapport aux 18 % des données de 2023 à 2025. Comme indiqué dans notre précédent bulletin[20], la performance relativement solide de l’Alberta lors des périodes de référence antérieures s’expliquait en partie par les prises de participation autochtones dans de grands projets pétroliers et gaziers ainsi que dans des infrastructures énergétiques existantes. Cette dynamique a évolué au cours de la période de 2024 à 2026, où aucune annonce de nouveaux investissements en capital dans ces types de projets n’a été faite en Alberta. Parallèlement, la pause de sept mois sur les projets renouvelables en Alberta en 2023-2024[21] ainsi que l’incertitude persistante liée à la mise en œuvre de la restructuration du marché énergétique par l’Alberta Electric System Operator (AESO)[22] et au processus d’intégration des grandes charges de la Phase 2[23] ont sans doute contribué à freiner les nouvelles annonces de projets et à faire baisser la part de la province au cours de la période de référence actuelle, alors que les investisseurs adoptent une attitude attentiste.

Aucune nouvelle annonce de prise de participation autochtone n’a été relevée dans notre ensemble de données de 2024 à 2026 pour les projets d’énergie et d’infrastructures connexes situés au Manitoba, à Terre-Neuve-et-Labrador, au Nunavut ou au Yukon. À l’échelle du pays, la diffusion des annonces pendant cette période était la suivante : Ontario (32 %), Colombie-Britannique (25 %), Saskatchewan (15 %), Alberta (7 %), Nouvelle-Écosse (7 %), Nouveau-Brunswick (7 %), Québec (3 %), Territoires du Nord-Ouest (2 %) et Île-du-Prince-Édouard (2 %).

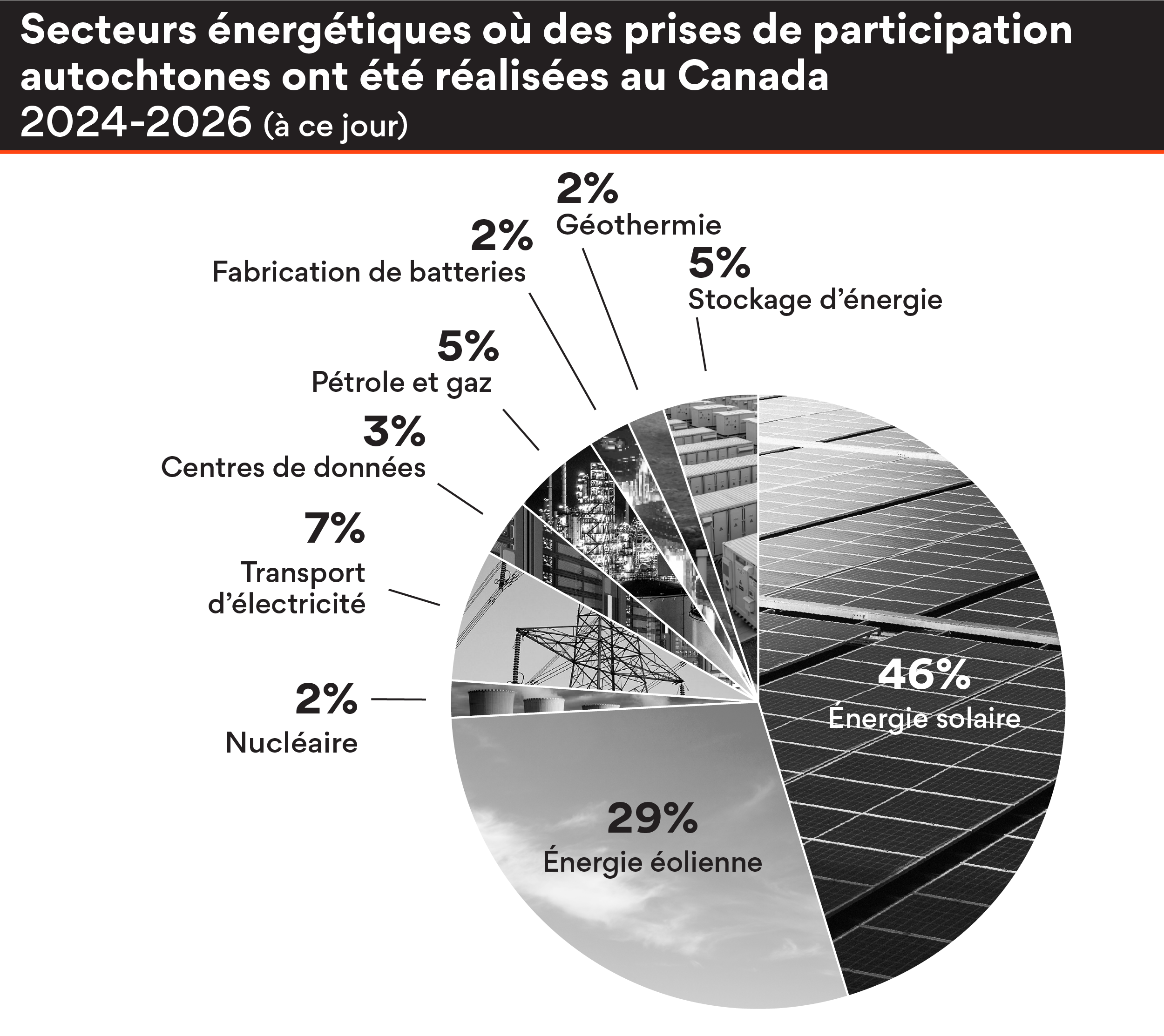

2. Répartition entre les secteurs

- Énergie solaire et énergie éolienne : Pour la période 2024-2026, les projets solaires constituent désormais le principal secteur de nouvelles prises de participation autochtones, représentant 46 % des projets annoncés, comparativement à 18 % dans l’ensemble de données 2023-2025. Ce phénomène s’explique en grande partie par l’offre récente de contrats par la SIERE à 12 projets d’énergie solaire en Ontario. L’éolien est passé au deuxième rang en termes de proportion de projets, représentant 29 % des nouveaux investissements, ce qui est considérablement inférieur à la proportion de l’an dernier (40 %).

- Production d’hydroélectricité : Les projets de production hydroélectrique, qui représentaient une part importante (21 %) des investissements antérieurs à 2024, ne figuraient pas dans les récentes annonces. Ce changement semble s’harmoniser avec les nouveaux programmes d’approvisionnement axés sur les capitaux propres, tels que le programme d’approvisionnement concurrentiel en énergie à long terme de la SIERE[24] et les récents appels énergétiques de BC Hydro, qui mettent l’accent sur la nouvelle production d’énergie propre[25], par le biais de projets davantage répartis, assortis d’échéanciers de développement et de construction relativement plus courts (c’est-à-dire des projets éoliens ou solaires).

- Centres de données d’IA : Une nouvelle tendance notable concerne l’émergence des centres de données d’IA comme nouvelle catégorie de projets avec prise de participation autochtone. Deux projets de ce type ont maintenant été annoncés, un en Colombie-Britannique et un en Alberta. Bien que leur nombre soit encore limité, ces investissements suggèrent que la prise de participation autochtone commence à s’étendre au-delà de la production d’énergie traditionnelle pour englober les infrastructures numériques énergivores.

- Transport d’électricité : Nous avons également observé une légère croissance du nombre de projets de transport d’électricité, qui représentent maintenant 7 % des projets annoncés, en hausse par rapport à environ 4 % dans l’ensemble de données de l’année dernière. Cette tendance correspond aux attentes selon lesquelles la prise de participation autochtone jouera un rôle croissant dans le développement des réseaux de transport, en particulier à mesure que des entreprises comme Hydro One mettent en œuvre de nouveaux modèles de partenariat à cet égard[26].

Les autres secteurs représentés dans les annonces pour la période 2024-2026 sont les suivants : pétrole et gaz (5 %), stockage d’énergie (5 %), fabrication de batteries (2 %), géothermie (2 %) et nucléaire (2 %)[27].

3. Taille des projets

Nous avons constaté que la taille moyenne des projets impliquant des prises de participation autochtones augmente, en particulier pour les projets éoliens et solaires.

Quant aux projets annoncés de 2024 à 2026, la taille moyenne des projets était d’environ 145,9 MW pour les projets éoliens et de 52,9 MW pour les projets solaires. À titre comparatif, la taille moyenne des projets annoncés avant 2024 était d’environ 80,5 MW pour les projets éoliens et de 16,4 MW pour les projets solaires. Il reste à déterminer si ces gains sont compatibles avec les progrès technologiques améliorant la capacité et l’efficacité des équipements, ou si la participation autochtone a contribué à débloquer le développement de projets plus importants fondés sur d’autres facteurs, tels que l’accès au capital, les avantages fiscaux et/ou l’acceptabilité sociale.

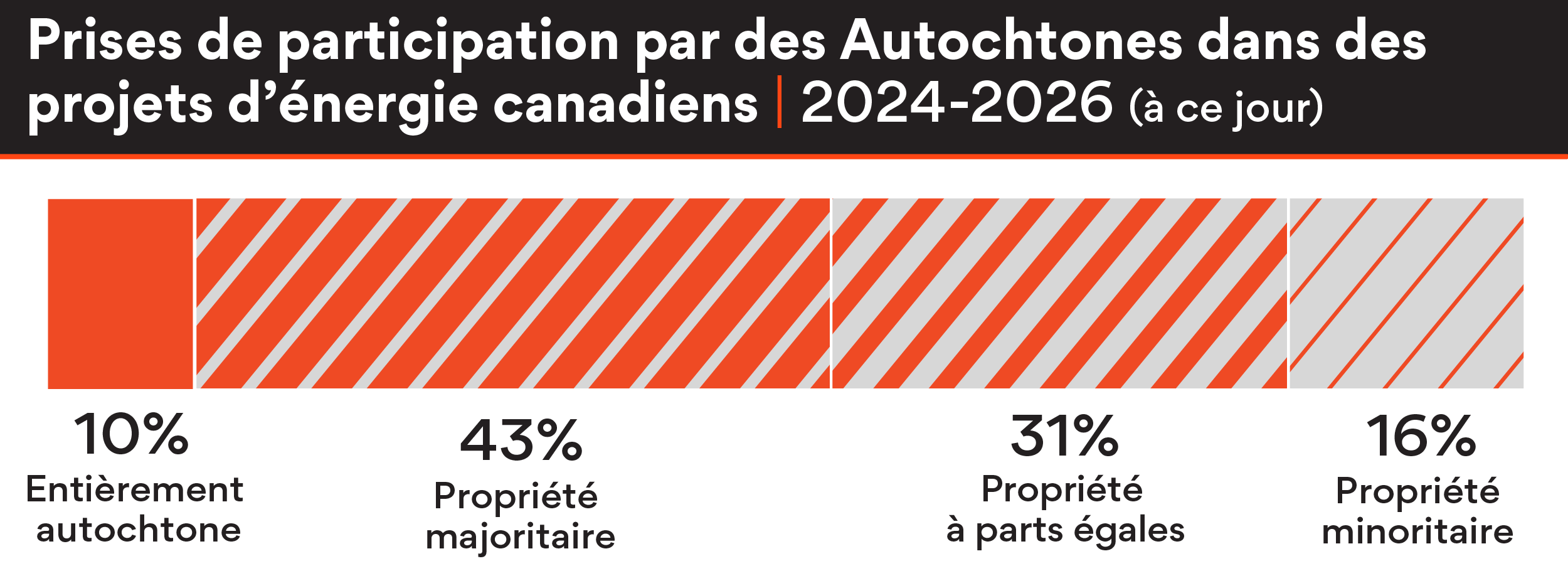

4. Proportion des prises de participation

Lorsque les données de propriété étaient accessibles au public pour les projets annoncés de 2024 à 2026, nous avons observé une tendance continue vers une propriété majoritaire autochtone.

Un peu moins de la moitié des projets (43 %) étaient détenus à majorité par des communautés autochtones (c.-à-d. une participation de plus de 50 %, à l’exclusion des projets en propriété exclusive), tandis que 10 % étaient entièrement détenus par des Autochtones. Ces données illustrent une augmentation du nombre de projets détenus à majorité par rapport à l’ensemble de données de 2023-2025 (en hausse par rapport à 40 %), ainsi qu’une diminution du nombre de projets détenus entièrement par des Autochtones (en baisse par rapport à 22 %).

De plus, 31 % des projets impliquaient une propriété égale entre des partenaires autochtones et non autochtones, ce qui est conforme aux observations présentées dans notre précédent bulletin. À titre comparatif, seuls 16 % des projets annoncés étaient détenus minoritairement par les communautés autochtones (c.-à-d. une participation inférieure à 50 %), ce qui indique une tendance claire en faveur d’une prise de participation autochtone d’au moins 50 %.

5. Nombre de communautés autochtones concernées

Pour la période de 2024 à 2026, nous avons recensé 100 communautés autochtones différentes qui avaient annoncé une prise de participation au cours de cette période, ce qui représente environ 25 de plus que dans les données de 2023 à 2025. Cette hausse est en partie attribuable à un affinage de notre méthodologie, car nous avons désagrégé des entités, telles que les conseils tribaux et les partenariats économiques limités en leurs communautés individuelles pour l’ensemble de données 2024-2026. Par conséquent, nous prévoyons pouvoir fournir des commentaires plus pertinents sur les tendances de la participation communautaire dans les prochains rapports.

6. Conclusion

Les données de 2024 à 2026 confirment plusieurs conclusions clés de notre bulletin précédent : la prise de participation autochtone dans les projets énergétiques et les infrastructures connexes continue de croître régulièrement. En effet, les participations sont de plus en plus importantes (et tendent vers une majorité), et les cadres d’approvisionnement et de financement gouvernementaux influencent les résultats.

Certaines nouvelles tendances que nous avons observées dans cet ensemble de données comprennent l’émergence de l’Ontario en tant que province ayant le plus grand nombre de projets annoncés au cours de la période de 2024 à 2026, ainsi que l’émergence des centres de données d’IA comme une nouvelle catégorie de projets financés par des prises de participation autochtones. Les données de 2024 à 2026 suggèrent également que les annonces de prises de participation autochtones dans les infrastructures énergétiques existantes demeurent relativement limitées. Même si des annonces d’investissements autochtones dans les infrastructures existantes se poursuivent, celles-ci demeurent largement reléguées au second plan par la montée des nouveaux projets d’énergie renouvelable. À plus long terme, il demeure incertain si d’autres types d’actifs existants, y compris les infrastructures de transport d’électricité, pourront à leur tour générer une nouvelle vague de prises de participation autochtones dans des projets existants.

Les récentes évolutions des politiques publiques, dont le doublement du financement fédéral destiné au Programme de garantie de prêts pour les Autochtones[28], les résultats à venir des appels énergétiques de BC Hydro de 2025[29] ainsi que les réformes des modèles d’équité ou d’approvisionnement en Ontario[30], au Québec[31] et dans d’autres provinces et territoires, indiquent que la prise de participation autochtone devrait continuer de croître au cours des prochaines années, tant sur le plan de son ampleur que de sa diversification.

De notre côté, nous demeurerons à l’affût des annonces de nouvelles prises de participation autochtones dans ces projets.